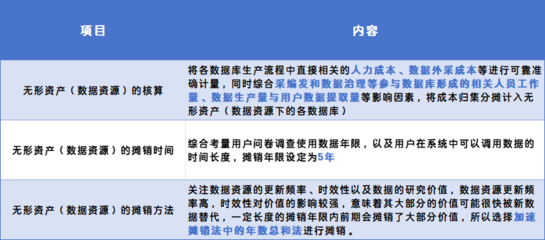

数字化资料整理费属于无形资产吗

在当今数字化时代,企业和组织积累了大量的数字化资料。这些资料不仅数量庞大,而且具有重要的价值。在对这些数字化资料进行整理时,会产生相应的费用,那么数字化资料整理费是否属于无形资产呢?这是一个值得深入探讨的问题。

要判断数字化资料整理费是否属于无形资产,首先需要明确无形资产的定义。根据会计准则,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,通常包括专利权、商标权、著作权、土地使用权等。其具有可辨认性、不具有实物形态、属于非货币性长期资产等特征。

从可辨认性方面来看,数字化资料经过整理后,可能会形成具有独特价值的信息集合。比如,一家电商企业对大量的客户交易数据进行整理分析,形成了一套关于客户消费习惯和偏好的精准资料。这些资料可以与企业的其他资产相区分,并且能够单独或者与相关合同、资产或负债一起,用于出售、转移、授予许可、租赁或者交换,具备可辨认性的特点。单纯的数字化资料整理费本身并不直接等同于可辨认的资产。它只是为了使数字化资料更具价值而发生的一种支出,就如同为了使原材料变成产成品而发生的加工费用一样,整理费只是一种中间投入,不能直接认定为可辨认的无形资产。

再看是否具有实物形态,数字化资料整理费显然不具有实物形态。但不具有实物形态只是无形资产的一个必要条件,而非充分条件。仅仅因为费用没有实物形态,并不能就认定它属于无形资产。例如,企业支付的水电费也没有实物形态,但水电费明显不属于无形资产。数字化资料整理费是为了对数字化资料进行加工、分类、存储等操作而产生的费用,它本身并不具备独立的、可以直接用于商业活动的价值,更多的是为了提升数字化资料的可用性和价值。

从非货币性长期资产的角度分析,无形资产通常是能够在较长时间内为企业带来经济利益的资产。数字化资料整理费虽然可能在一定程度上有助于企业未来获取经济利益,但它并不一定能独立地为企业创造经济价值。它更像是一种成本支出,用于改善企业现有的数字化资料状况。而且,整理费的发生往往是一次性或者阶段性的,并不像无形资产那样具有持续的、长期的价值创造能力。

当数字化资料整理费与特定的数字化资料相结合,并且这些数字化资料经过整理后形成了具有独特价值的知识资产时,情况可能会有所不同。比如,一家科研机构对大量的实验数据进行整理分析,形成了一套具有创新性的科研成果资料。在这种情况下,整理费可以视为该科研成果无形资产的一部分,因为它是为了使该科研成果达到可使用状态而发生的必要支出。

综上所述,一般情况下,数字化资料整理费本身不属于无形资产。它更像是一种为了提升数字化资料价值而发生的成本支出。但在特定情况下,当整理费与能够形成无形资产的数字化资料紧密结合时,整理费可以作为无形资产的组成部分。企业在进行会计处理时,需要根据具体情况,准确判断数字化资料整理费的性质,以确保财务报表能够真实、准确地反映企业的资产状况和经营成果。

Artifex 创艺坊版权声明:以上内容作者已申请原创保护,未经允许不得转载,侵权必究!授权事宜、对本内容有异议或投诉,敬请联系网站管理员,我们将尽快回复您,谢谢合作!